DI FABRIZIO BURATTINI

Nel quadro dello smantellamento dello “stato sociale” conquistato nel corso del Novecento, sicuramente la parte del leone è stata fatta dalle controriforme dei sistemi previdenziali che le lotte dei decenni scorsi avevano imposto in quasi tutti i paesi del mondo. D’altra parte, la struttura dei capitalismi che si era andata definendo nei vari paesi, soprattutto nel dopoguerra, necessitava di disporre di meccanismi che consentissero di evitare che gli anziani, al termine delle loro capacità lavorative precipitassero nella miseria, provocando scompensi anche nel volume dei consumi.

Così, il desiderio di giustizia sociale delle classi subalterne si incontrò con gli interessi delle classi dominanti di governare il ciclo di vita della popolazione lavoratrice. E da questo si sono andati formando i sistemi previdenziali obbligatori in vigore.

L’evoluzione dei sistemi previdenziali

Il modello “bismarkiano”, adottato nella Prussia del 19° secolo, fondato sui contributi versati dai lavoratori nella casse legate alle loro differenti professioni, è stato gradualmente soppiantato quasi ovunque dal modello “beveridgiano” (che si ritiene ideato dall’economista britannico William Beveridge), basato su di un sistema assicurativo obbligatorio e universale.

Con la svolta neoliberale del capitalismo, con la sua smania di smantellamento delle conquiste sociali, alimentata anche dal venir meno delle lotte delle classi popolari e con il crollo dei progetti di trasformazione sociale, e con la volontà del capitale di trasformare ogni risorsa in occasione di speculazione finanziaria, si sono rapidamente diffuse in tutto il mondo le politiche di demolizione delle pensioni pubbliche, in favore dei sistemi assicurativi privati, mettendo nel conto i più che presumibili effetti di ingiustizia che essi provocano.

Il Consiglio d’orientamento delle pensioni (COR), istituito in Francia nel 2000 dal governo di Lionel Jospin, a fianco del suo rapporto annuale sul sistema previdenziale francese ha quest’anno pubblicato anche uno studio comparativo sui sistemi previdenziali di 11 paesi (ovviamente la Francia, più l’Italia, la Germania, la Spagna, il Belgio, l’Olanda, il Regno unito, la Svezia, gli Stati uniti, il Canada e il Giappone).

E’ ovviamente molto arduo sintetizzare ciò che emerge dal rapporto (280 pagine di testo e numerosissime tabelle e grafici illustrativi. A complicare il tutto c’è inoltre il fatto che le recenti (contro)riforme messe in atto dai più vari governi (di destra o di centrosinistra) hanno ancora di più differenziato i regimi pensionistici nei vari paesi, uno dall’altro. Vale però la pena, per chi non avrà la pazienza o il tempo di leggersi il testo completo in francese, di enucleare alcune considerazioni.

Una varietà di sistemi

Quasi tutti i paesi hanno un sistema complesso, differenziato sulla base delle differenti professioni. Solo l’Italia e il Giappone (tra gli 11 paesi presi in esame) hanno un regime sostanzialmente unico.

In Italia esistono oramai solo alcune professioni “liberali” (ad esempio avvocati, medici, architetti, ingegneri…) che godono di fondi assicurativi specifici.

In tutti gli altri paesi esistono ancora regole diversificate (età di pensionamento, criteri di calcolo, ecc.), in particolare per i dipendenti pubblici, anche se in molti di essi questa diversificazione è residuale, cioè va scomparendo con il ricambio generazionale (ad esempio, in Spagna, ai dipendenti pubblici assunti dopo il 2011 vengono applicate le regole generali del settore privato).

Un elemento fondamentale che caratterizza il sistema previdenziale di ogni paese è il suo finanziamento a “ripartizione” o a “capitalizzazione”, cosa che comporta una prestazione pensionistica calcolata con il sistema “retributivo” o con quello “contributivo”.

Nel sistema “a ripartizione”, i contributi versati dai lavoratori attivi nell’anno corrente sono destinati a finanziare le pensioni distribuite in quello stesso anno. Il lavoratore attivo accetta di contribuire a favore degli attuali pensionati perché confida che le future generazioni faranno lo stesso a suo favore quando lui sarà pensionato. Perché ritiene che anche allora la società (e lo stato che la governa) avrà mantenuto in piedi il “patto intergenerazionale”.

Ma da molti decenni a questa parte, la demagogia politica dei più vari colori si è prodigata a sostenere una contrapposizione generazionale, tra gli anziani presuntamente “privilegiati” e i giovani penalizzati. Così, quella convinzione del fatto che il sistema a ripartizione e il patto intergenerazionale su cui è basato sopravvivano si è fatta sempre più evanescente, legittimando la furia demolitrice dei governi neoliberali.

Si sono dunque sempre più diffusi i sistemi “a capitalizzazione”, nei quali i contributi vengono versati in fondi assicurativi spesso appositamente costituiti (non a caso definiti “fondi pensione”), variamente gestiti. Il rendimento finanziario di questi versamenti andrà a formare un capitale che sarà versato al lavoratore al momento del suo pensionamento, o in maniera forfettaria o con una rendita mensile. Allo stato resta solo il compito di garantire che il fondo a cui vengono indirizzati i versamenti rispetti il contratto pattuito.

Le soglie di accesso

Differenti profondamente sono anche i criteri di accesso al diritto alla pensione.

In alcuni paesi questo diritto scatta automaticamente al momento del compimento di una determinata soglia di età, esclusivamente a condizione di essere regolarmente residenti nel paese. Ad esempio, in Olanda, lo stato versa a qualunque cittadino che abbia compiuto 66 anni e 4 mesi una pensione di € 1.270,67 lordi (l’ammontare viene periodicamente rivalutato in base all’andamento del salario minimo), a patto che abbia mantenuto la residenza in Olanda per almeno 50 anni. Un meccanismo analogo agisce in Canada, dove se si è abitato nel paese per almeno 10 anni, al compimento del 65° anno di età si riceve un assegno mensile di vecchiaia di ammontare variabile (a seconda delle condizioni familiari e reddituali) che può arrivare fino a poco meno di € 900,00. Questa pensione, al di sopra di un certo reddito lavorativo percepito, si integra con un ulteriore assegno alimentato da contributi obbligatori e calcolato con il sistema “contributivo”.

In altri paesi, invece, l’assegno previdenziale viene fissato in base alla durata della contribuzione, ma senza riferimento all’ammontare di tale contributo, quindi indipendentemente dal livello delle retribuzioni salariali percepite. In Giappone, ad esempio, a 65 anni, viene garantito un assegno mensile di vecchiaia di circa € 500,00. A questa indennità si somma una pensione calcolata in base alla retribuzione media e al numero dei mesi di contribuzione.

In Gran Bretagna, a coloro che compiono il 66° anno di età, a patto che abbiano versato contributi per almeno 35 anni, lo stato garantisce un assegno mensile pari a poco meno di € 800,00, indipendentemente da quella che sia stata la sua retribuzione media.

Al di là di tutte queste considerazioni, salta agli occhi come l’Italia sia il paese (tra gli 11 considerati) ad avere i livelli più alti di età per il raggiungimento della pensione e come sia destinata a restarlo (vedi tabella).

| Paese | Nel 2021 | A termine |

| Canada | 60 anni | |

| Svezia | 62 anni | |

| Stati Uniti | 62 anni | |

| Francia | 62 anni | |

| Giappone | 63 anni | 65 anni |

| Belgio | 65 anni | 67 anni |

| Spagna | 65 anni | 67 anni |

| Germania | 65,75 anni | 67 anni |

| Regno Unito | 66 anni | 68 anni |

| Olanda | 66,25 anni | 67,25 anni |

| Italia | 67 anni | 69,75 anni |

Il calcolo della pensione

Esistono sistemi basati su un criterio redistributivo, che garantiscono cioè un reddito minimo di base a (quasi) tutte/i, (quasi) indipendentemente da quella che sono state la retribuzione e la carriera lavorativa. Naturalmente, molto spesso, attraverso altri sistemi di contributi previdenziali e/o incentivi fiscali, a questa pensione “di base” si affiancano altre prestazioni previdenziali, più o meno obbligatorie.

Altri sistemi previdenziali, invece, per calcolare l’ammontare della pensione si basano su di una combinazione tra il numero di anni di contribuzioni versate e la retribuzione media percepita, al fine di garantire un “tasso di sostituzione” (cioè il rapporto percentuale tra l’importo della pensione e l’ultimo stipendio percepito) che non imponga all’ex lavoratore una drastica caduta dei livelli di vita. E’ un sistema in vigore in numerosi paesi (ad esempio in parte la Francia, la Spagna, la Germania, gli Stati uniti e l’Italia), un sistema che ha minori effetti redistributivi dei sistemi precedenti e che garantisce una maggiore stabilità reddituale, anche se genera effetti distorsivi come quelli delle “pensioni d’oro”.

In questi paesi le formule per il calcolo delle pensioni sono molto diverse e spesso complesse. Naturalmente è cruciale stabilire quale sia la retribuzione (media) di riferimento su cui calcolare l’assegno pensionistico a cui si avrà diritto. Certi sistemi di fissazione di questa retribuzione di riferimento possono favorire carriere molto discontinue, ma con momenti di alta retribuzione, rispetto ad altre più “piatte”. Sorprendentemente, tra questi sistemi, quello più “redistributivo” risulta quello statunitense, che ha un sistema di calcolo che favorisce le basse retribuzioni e penalizza quelle alte (che, ovviamente, possono compensare – e nei fatti compensano – stipulando assicurazioni private).

Esistono infine i sistemi con calcolo contributivo (come è ormai quello italiano) che calcolano la pensione non sulla base di un diritto universale, né sulla durata della contribuzione, né sulla retribuzione media, ma sulla base del montante dei contributi versati. Cioè che simulano nel sistema previdenziale pubblico i meccanismi delle assicurazioni private, attraverso il principio della “neutralità attuariale” (cioè, tanto incasso da te in contributi, tanto posso versarti come pensione). Dunque, i contributi versati da ciascun lavoratore vengono contabilizzati in un conto fittizio che, al momento del pensionamento, darà luogo ad una rendita mensile calcolata appunto con i criteri delle assicurazioni private, cioè attraverso un “coefficiente di conversione”.

E’ quello che accade in Svezia e in Italia, essendo ormai parecchio residuale anche qui da noi la quota di pensionandi che ancora possono vantare di aver diritto ad un sistema “misto”.

Le storture di questo sistema sono evidenti: il calcolo prende in esame tutta la carriera, compresa la parte iniziale, normalmente segnata da retribuzioni basse o bassissime; la durata della contribuzione non gioca alcun ruolo (aver lavorato pochi anni con alte retribuzioni può generare la medesima pensione, o perfino più alta di quella di chi ha lavorato per decenni con basse retribuzioni); vengono incentivati la permanenza al lavoro anche oltre i limiti di età, e ogni forma di lavoro straordinario o supplementare, perché aumenta il montante dei contributi versati.

Con le recenti riforme introdotte da Macron la Francia ha ora un sistema misto composto da una quota di pensione calcolata con il sistema retributivo (sui salari più bassi) e una parte (quella eccedente la parte base) calcolata con il sistema contributivo.

In molti paesi, poi, l’ammontare della pensione viene calcolata anche tenendo conto dell’età a cui la pensione comincia ad essere percepita, proprio in base al principio che tanto più precocemente tu percepisci la pensione tanto più vivrai da pensionato e dunque tante più rate dovrò versarti. E dunque queste rate dovranno essere proporzionalmente meno cospicue.

E, naturalmente, soprattutto nei sistemi totalmente o parzialmente contributivi, ad incidere sul calcolo sarà anche l’evoluzione della “speranza di vita”, a volte perfino differenziata per generazioni: nel senso che, ad esempio, un lavoratore nato nel 1974 avrà un sistema di calcolo più penalizzante di quello che si applica ad un lavoratore nato nel 1958, dato che avendo una speranza di vita più lunga, gli si potrà garantire un assegno mensile meno ingente.

Il finanziamento e la gestione delle pensioni

Nel rapporto tra pensioni pubbliche e pensioni private gli 11 paesi hanno comportamenti molto diversi: in Francia, ad esempio, il 98,2% delle pensioni è pubblico, mentre nel Canada lo è solo per il 46,8% (in Italia per il 93,4%). Altrettanto accade per il volume di spesa pubblica, in percentuale sul PIL (Vedi tabella).

| Paesi | Incidenza % del pubblico nel sistema pensionistico | Incidenza % della spesa pubblica previdenziale sul PIL |

| Germania | 93,1 | 10,2 |

| Belgio | 90,8 | 10,5 |

| Canada | 46,8 | 4,8 |

| Spagna | 97,0 | 10,9 |

| Stati Uniti | 57,2 | 7,1 |

| Francia | 98,2 | 13,6 |

| Italia | 93,4 | 15,6 |

| Giappone | 78,7 | 9,4 |

| Olanda | 53,0 | 5,2 |

| Regno Unito | 51,9 | 5,6 |

| Svezia | 69,9 | 7,2 |

L’Italia è dunque il paese, tra quelli presi in esame, che dedica alle pensioni una quota più consistente del PIL (15,6%, che sale al 16,7% se si considera anche la spesa pensionistica privata). L’Olanda è in coda con il suo 9,8% (più o meno a metà tra spesa pubblica e spesa privata). La media degli 11 paesi è dell’11,8%. Variazioni così rilevanti sono legate certo a fattori demografici (il cosiddetto “tasso di fecondità” e la speranza di vita) ma anche a concezioni molto diverse della previdenza.

Questa spesa è aumentata negli ultimi decenni un po’ ovunque. L’Unione europea ne prevede la stabilizzazione sui livelli attuali da qui al 2070, considerando un suo significativo abbattimento (grazie alle cosiddette riforme) nei paesi che spendono proporzionalmente di più. L’Italia dovrebbe scendere al 14% entro il 2070 (e aumentare la quota coperta dalla spesa privata), la Francia dall’attuale 13,9 all’11%, la Spagna dall’11,2% al 9,7%.

Naturalmente, dato che i fattori demografici sono difficilmente modificabili con decisioni politiche e comunque possono modificarsi solo su tempi lunghi o lunghissimi, le classi dominanti puntano soprattutto a smantellare le concezioni sedimentate della previdenza.

Come si vede, sono molti i paesi nei quali la pensione viene sostanzialmente garantita tutta (o quasi) dal sistema pubblico. In 5 degli undici paesi la quota del pubblico supera il livello del 90% e solo Canada e Olanda sono attorno alla soglia del 50%. Non a caso il paese che ancora vede la maggiore incidenza della previdenza pubblica è la Francia, dove le politiche liberiste in materia pensionistica, anche grazie alla fortissima resistenza del movimento sindacale, sono più “in ritardo” rispetto al resto del mondo.

L’equilibrio dei conti

I sistemi svedese e italiano (dopo l’entrata a regime della riforma Fornero) sono gli unici due sistemi (degli undici studiati) che possono essere definiti nonfinancial contribution defined pension system (NCD system), sistemi di pensione non finanziaria a contribuzione definita. Con questi sistemi, ogni generazione (cioè classe di età) riceve come pensione l’equivalente attuariale dei contributi versati, essendo quella attuariale la branca della matematica che “considera (soprattutto ai fini della teoria e della tecnica delle assicurazioni) le operazioni attinenti a fatti che o non sono certi nel loro verificarsi o dei quali è incerto il momento del verificarsi”, considerando dunque tutti gli elementi statistici e di probabilità quanto alla speranza di vita. Il rendimento pensionistico, perciò non è affatto garantito a priori ma può variare in base al variare delle condizioni economiche (PIL) e delle evoluzioni demografiche (il rapporto tra numero di lavoratori attivi e il numero di pensionati e il variare della speranza di vita.

Negli altri 9 paesi, le riforme previdenziali più o meno recentemente adottate affidano l’equilibrio dei conti a un mix di vari parametri:

- l’equilibrio finanziario previsto dalle leggi di bilancio (in Germania, Canada, Francia e Spagna);

- un massimale per i contributi (in Germania, Giappone, Canada, Francia e Spagna);

- una percentuale di sostituzione sotto la quale non si può andare (in Germania, Giappone, Olanda, Francia, Spagna).

La sorveglianza sull’equilibrio dei conti, che in Italia è affidata alla Ragioneria dello stato, con le sue proiezioni annuali, nei vari paesi è compito di differenti istituzioni o autorità “indipendenti”. Solo in Francia è affidata ad un organo di “concertazione”, appunto al COR, il Consiglio d’orientamento delle pensioni (che è l’autore del rapporto di cui parliamo e che è composto da rappresentanti delle “parti sociali”.

A livello comunitario, nell’Unione europea, le proiezioni dei vari paesi aderenti vengono coordinate ogni tre anni dall’AWG (Working Group on Ageing Populations and Sustainability), una delle tante agenzie che controllano paese per paese e a livello comunitario che l’utilizzo delle risorse economiche rispetti i parametri di bilancio.

La popolazione coperta dalla previdenza

In realtà l’Italia non è ben messa neanche quanto a estensione della copertura pensionistica, cioè a quante/i anziane/i, su 100 cittadine/i con età pari o superiore a 65 anni, percepiscono una pensione. La media dei paesi presi in esame e di circa il 100%, grazie a percentuali come quella francese pari al 125,8% (il che significa che è molto grande il numero di percettori di pensione con meno di 65 anni), o della Germania (118,4%), della Svezia (115,0%), del Regno Unito (110,9%), dell’Olanda (107,0%), dove evidentemente sono duri a morire gli effetti dello stato sociale che fu.

La media viene abbassata appunto dall’Italia (92,8%), dal Giappone (90,3%) e soprattutto dalla Spagna (72,2%). Non sappiamo quale sia il meccanismo che porta a questi magri risultati in Giappone, ma per l’Italia e ancora di più per la Spagna a produrre questo effetto è certamente la storica bassa partecipazione delle donne al mercato del lavoro ufficiale che esclude un consistente numero di concittadine anziane dal godere di un trattamento previdenziale.

Quanto all’ammontare degli assegni pensionistici, al contrario, l’Italia è quella che almeno ufficialmente garantisce un tasso di sostituzione più favorevole (92% delle retribuzioni in attività), rispetto ad una punta verso il basso del Regno Unito attorno al 25%. Occorre però considerare che in Gran Bretagna (e in altri paesi) il criterio di calcolo delle pensioni privilegia i bassi e bassissimi redditi (a cui viene assicurato un tasso di sostituzione del 51%) e penalizza al contrario quelli più alti (le retribuzioni più alte sono incentivate a stipulare assicurazioni private), mentre in Italia accade il fenomeno opposto, con un tasso di sostituzione più alto per le retribuzioni più consistenti; si tratta perciò di una percentuale media (la cosiddetta “media del pollo”) tra pensioni a volte da fame e le “pensioni d’oro” che a volte arrivano a superare perfino le già laute retribuzioni percepite in attività.

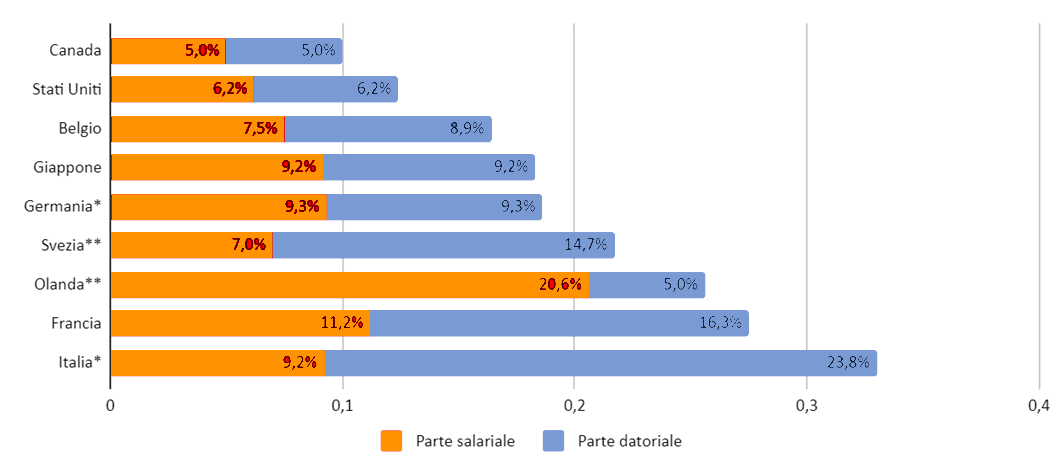

Da dove arrivano i contributi

Quanto al finanziamento del sistema previdenziale, in tutti i paesi una parte importante delle entrate degli enti pensionistici viene dai contributi che vengono versati prelevandoli (direttamente o indirettamente) dalle retribuzioni lorde dei lavoratori. Sì, perché anche quella parte che nominalmente viene versata dal datore di lavoro, in realtà, viene sempre sottratta alla massa salariale e dunque è sempre parte del salario (diretto o differito) del lavoratore. Non a caso qualunque elaborato delle associazioni datoriali contabilizza tutti i contributi (al di là di chi nominalmente li versa all’INPS) come “costo del lavoro”.

I datori di lavoro italiani da sempre lamentano il fatto che i contributi previdenziali siano i più alti tra i paesi a struttura socioeconomica analoga.

| Paese | Parte salariale | Parte datoriale | Totale |

| Italia* | 9,2% | 23,8% | 33,0% |

| Francia | 11,2% | 16,3% | 27,5% |

| Olanda** | 20,6% | 5,0% | 25,6% |

| Svezia** | 7,0% | 14,7% | 21,7% |

| Germania* | 9,3% | 9,3% | 18,6% |

| Giappone | 9,2% | 9,2% | 18,3% |

| Belgio | 7,5% | 8,9% | 16,4% |

| Stati Uniti | 6,2% | 6,2% | 12,4% |

| Canada | 5,0% | 5,0% | 10,0% |

Nota: * comprende anche l’assicurazione di invalidità; ** comprende anche i regimi professionali obbligatori a capitalizzazione

Ma in realtà in numerosi paesi (Canada, Giappone, Stati Uniti, Francia) i sistemi pensionistici, oltre che dai contributi prelevati sulle retribuzioni, vengono sostenuti anche con finanziamenti prelevati dalle imposte sui redditi. Questo oramai da tempo accade anche in Italia, non foss’altro per coprire gli ammanchi dovuti alle diffusissime forme di decontribuzione che i vari governi hanno regalato ai datori di lavoro. In altri paesi, come la Germania, l’Olanda e la Svezia, esiste una rigorosa separazione contabile e contributiva tra il sistema pensionistico e le altre forme di protezione sociale.

Il business dei “fondi pensione”

L’Italia, altro cruccio per i padroni nostrani, è fanalino di coda nell’OCSE anche per la percentuale di lavoratori che aderiscono ai fondi pensione a capitalizzazione: a fronte di “esempi” come la Svezia e come l’Olanda, dove circa il 90% dei lavoratori aderisce a questi fondi (d’altra parte, in questi paesi è obbligatorio e ne vengono esentati solo i salari bassissimi) e quasi il 30% di essi aggiunge al fondo a capitalizzazione obbligatorio un ulteriore fondo facoltativo, in Italia solo un “misero” 10% dei lavoratori ha scelto di destinare il suo TFR ai fondi pensione, perfino meno del numero di coloro che aderiscono ad assicurazioni pensionistiche privatistiche.

Il valore totale dei fondi pensione dei lavoratori attivi nei 37 paesi dell’OCSE ammonta alla cifra astronomica di 49.200 miliardi di dollari a fine 2019. Occorre considerare però che quasi i due terzi di questa cifra sono nelle mani dei fondi pensione statunitensi. In rapporto con il PIL però, la medaglia d’oro su questo terreno spetta decisamente all’Olanda, dove l’ammontare dei fondi pensione privati raggiunge il 195% del prodotto interno lordo. Anche qui l’Italia si colloca tra gli ultimi paesi, con una percentuale dell’11% sul PIL. Peraltro, le vicissitudini del mercato azionario, hanno garantito finora rendimenti di questi fondi piuttosto modesti: per i fondi italiani dell’1,79% medio annuo, non molto diverso dalle rivalutazioni garantite per i TFR.

Le “riforme”

Come è accaduto in Italia nel 2011, quando la riforma Fornero è stata approvata con un larghissimo consenso parlamentare, anche in numerosi altri paesi le profonde modifiche apportate alle regole previdenziali sono state il frutto di accordi politici larghi. Emblematico è l’esempio svedese, dove la riforma è stata approvata nella sua prima tranche durante un governo di destra e nella sua seconda tranche durante un governo socialdemocratico, in entrambi i casi con l’approvazione dell’intero parlamento. Analogamente nel 1995 in Spagna il “Patto di Toledo” è stato approvato dopo una lunga e complessa concertazione tra i partiti politici principali. Questa ampia ricerca del consenso ha puntato a tentare di sottrarre una materia così delicata alle controversie tra i partiti e alla volontà di definire un sistema che non corresse il rischio di essere modificato o stravolto ad ogni cambio di governo.

Alla fine, il raggiungimento di un ampio consenso non è stato quasi mai difficile data la cooptazione sostanziale di buona parte della “sinistra moderata” nella sfera ideologica neoliberale.